e租宝案宣判两周年 互金平台仍爆雷不断

e租宝案宣判两周年 互金平台仍爆雷不断

e租宝案宣判两周年 互金平台仍爆雷不断2017年9月12日,北京一中院宣判安徽钰诚控股集团、钰诚国际控股集团有限公司以及被告人丁宁、丁甸、张敏等26人集资诈骗、非法吸收公众存款案。对钰诚集团董事长丁宁以集资诈骗罪、走私贵重金属罪、非法持有枪支罪、偷越国境罪判处无期徒刑,剥夺政治权利终身。轰动一时的“e租宝”案虽然落下帷幕,但2018年年中以来,P2P平台爆雷不断,行业监管仍旧任重道远。

本期责任编辑:刘建坤(实习)孙茜 吴秋晗 刘潇 杨胜忠

| 年 | 月 |

e租宝案宣判已两年,互金网贷平台暴雷声仍旧频现。

在2018年媒体报道各地清退5000万余额、1个亿余额以下平台时,有人对于政府整顿P2P重点放在清退中小平台而忽视对于违规大平台的整治提出质疑。2019年3月,广东百亿级的团贷网被查、5月北京百亿级的金信网被查,充分说明网贷行业的整顿已经进入深水区,P2P行业的“大而不倒”并不存在。【详见:网贷风雨闯关路,试点备案又明年?】

团贷网倒下

2019年3月28日,广东省东莞市公安局官方微博“平安东莞”发布通告称,3月27日,东莞团贷网互联网科技服务有限公司(下称团贷网)实际控制人唐某、张某主动向东莞市公安局投案。团贷网因涉嫌非法吸收公众存款被东莞市公安局立案侦查。【详见:团贷网涉非法吸存被立案 关联上市公司多次遭问询】

团贷网平台正式上线于2012年,截至2019年2月28日,借贷总余额达145亿元,六年多以来撮合融资总额为1307.7亿元。由团贷网创始人唐军实际控制的广东派生智能科技股份有限公司于3月28日宣布停牌。

4月26日晚,东莞检察机关以涉嫌集资诈骗罪、非法吸收公众存款罪,批准逮捕团贷网实际控制人唐军、张林等4名犯罪嫌疑人,以涉嫌非法吸收公众存款罪批准逮捕叶衍伟等37名犯罪嫌疑人。【详见:团贷网41人被批捕 涉嫌非法吸收公众存款罪】

钱宝网张小雷获刑15年

2019年6月21日,“钱宝网”负责人张小雷获刑15年,并处没收个人财产人民币1亿元。张小雷当庭认罪、悔罪,表示服从法院判决,不上诉。

2010年12月,2012年7月,张小雷用线下非法集资的资金在南京市设立由其实际控制的江苏钱旺网络科技有限公司、南京钱宝信息传媒有限公司,并以上述二公司为依托组建完善“钱宝网”,以常态年化收益率20%至60%左右不等的高额回报为诱饵,通过在“钱宝网”上“交押金、看广告、做任务、赚外快”的方式,在线上向社会公众非法集资。

按照新华社2018年1月的报道《“雷的盛宴”是如何落幕的?——“钱宝网”非法集资案真相调查》,警方的初步调查显示,截至案发,未兑付集资参与人的本金数额有300亿元。

2017年12月26日,张小雷的投案自首正式宣告了“钱宝网”的覆灭终局。【详见:认定有自首情节 “钱宝案”张小雷一审获刑15年】

易乾财富案宣判

2016年4月13日,浙江桐乡警方经侦部门通告称,通过债权转让的方式连接贷款端和理财端,用公司“内部人”作为转让中介的易乾财富,因涉嫌非法集资,对其进行立案侦查,并冻结了易乾财富的账户。

经查明,2013年六七月,易乾财富主要负责人之一薛秀丽与刘丹、费翔商议成立南京易乾宁公司、江苏易乾宁公司后,雇佣他人向社会不特定公众以发放宣传单、借助媒体等方式进行虚假宣传,采用重复配置转让债权列表等欺骗方式,以支付5%-14.9%不等的年利息向社会不特定公众非法集资,并不断在全国各地开设分支机构扩大集资规模。

截至2016年4月事发时,“易乾系”累计向9.5万人吸收资金185亿元,并有92.71亿元未兑付,2016年4月13日后,又陆续兑付了18.22亿元。以此计算,最终未兑付本金仍然有超过74亿元。

2016年12月14日,薛秀丽在香港经深圳罗湖口岸回内地自首,易乾系公司的另一实际控制人刘丹目前仍潜逃在外。

2019年7月26日,南京中院对易乾财富主要负责人之一薛秀丽集资诈骗一案一审判决:被告人犯集资诈骗罪判处有期徒刑15年,并处没收个人财产2000万元;查封、扣押、冻结的财物依法处置后,按比例返还集资参与人;不足部分责令被告人薛秀丽继续退赔。【详见:易乾集资诈骗案一主犯一审被判15年 一主犯仍在逃】

P2P合规标准问题清单发布

全国P2P网络借贷风险专项整治工作领导小组办公室(下称网贷整治办),已向各地网贷整治办下发了开展网贷机构合规检查工作的通知。随着这一通知下发的还有此前市场颇为关注的《P2P合规检查问题清单》。

这一通知及问题清单的下发,预示着全国范围内的P2P合规检查即将展开。更重要的是,问题清单由全国网贷整治办制订,意味着此前遵照各地方监管标准不一的P2P平台,此次需依照由中央统一制定的清单标准进行整改。“最主要的意义在于明确了统一的标准。”一位接近监管人士表示。按照计划,监管要求本次合规检查应于2018年12月底前完成。

财新记者从知情人士处获悉,问题清单由此前最初原定的187条,逐渐修改缩减至目前的108条。该问题清单将与P2P总的法规体系“1+3”一道,作为此次合规检查的依据。对比来看,此前由北上深等各地方下发的整改意见书中,其整改要求细项均在150条左右,比如北京、深圳地区出具的整改意见共计8大项148条,而上海地区的则包括7大项168条。【详见:独家|网贷整治办发布P2P合规标准 问题清单108条全国统一】

陆金所计划退出P2P业务

2019年7月,中国最大的在线财富管理平台陆金所计划退出P2P业务,并已开始着手申请消费金融公司牌照,准备转型。对此,陆金所方面迅速做出回应,但既未确认,也未否认,仅表示:陆金服P2P业务正积极响应和配合监管“三降”要求;网贷业务正常运营,存量产品与客户权益不受影响。

部分业内人士分析,陆金所的转型计划尚未最终落定。一位深圳P2P机构人士告诉财新记者,因为P2P板块一直在影响陆金所的整体上市计划,所以高层一直在考虑是否要将其剥离。

目前,陆金所旗下的网贷平台包括上海的陆金服和深圳的前金服,二者贷款余额合计1665亿元,是P2P网贷行业的“巨无霸”。

相比位于上海、从一开始便位于高光之下的陆金服,地处平安集团大本营、长期刻意保持低调的另一家P2P平台前金服,往往容易被人忽略。截至2019年6月末,陆金服贷款余额984亿元,前金服贷款余额681亿元。

是完全退出、还是暂且剥离?目前不得而知。总规模排名第一、涉及投资者众多的两家P2P平台,在“三降”之下如何继续平稳运行或转型,其重要性和意义,对于存量规模不过万亿元P2P网贷行业不言而喻。【详见:陆金所旗下P2P何去何从?深圳前金服引关注】

2018年8月2日晚间,上海市公安局多个分局通报了近期辖区内涉嫌非法吸收公众存款、集资诈骗的案件,涉及包括永利宝、华泰金融等在内的多家P2P及理财平台。据统计,浦东、松江、杨浦、长宁、黄浦、静安、闵行、奉贤、虹口、普陀等10个分局共通报了40多起案件。

8月3日凌晨,深圳南山公安在其微信公众号连发9条《案件情况通报》,对零钱罐、投之家、吆鸡理财等平台案件进行通报。通报中提到,深圳市公安局南山分局持续加大对出现逾期无法提现的P2P平台的侦查力度,并提醒投资人进行登记报案。

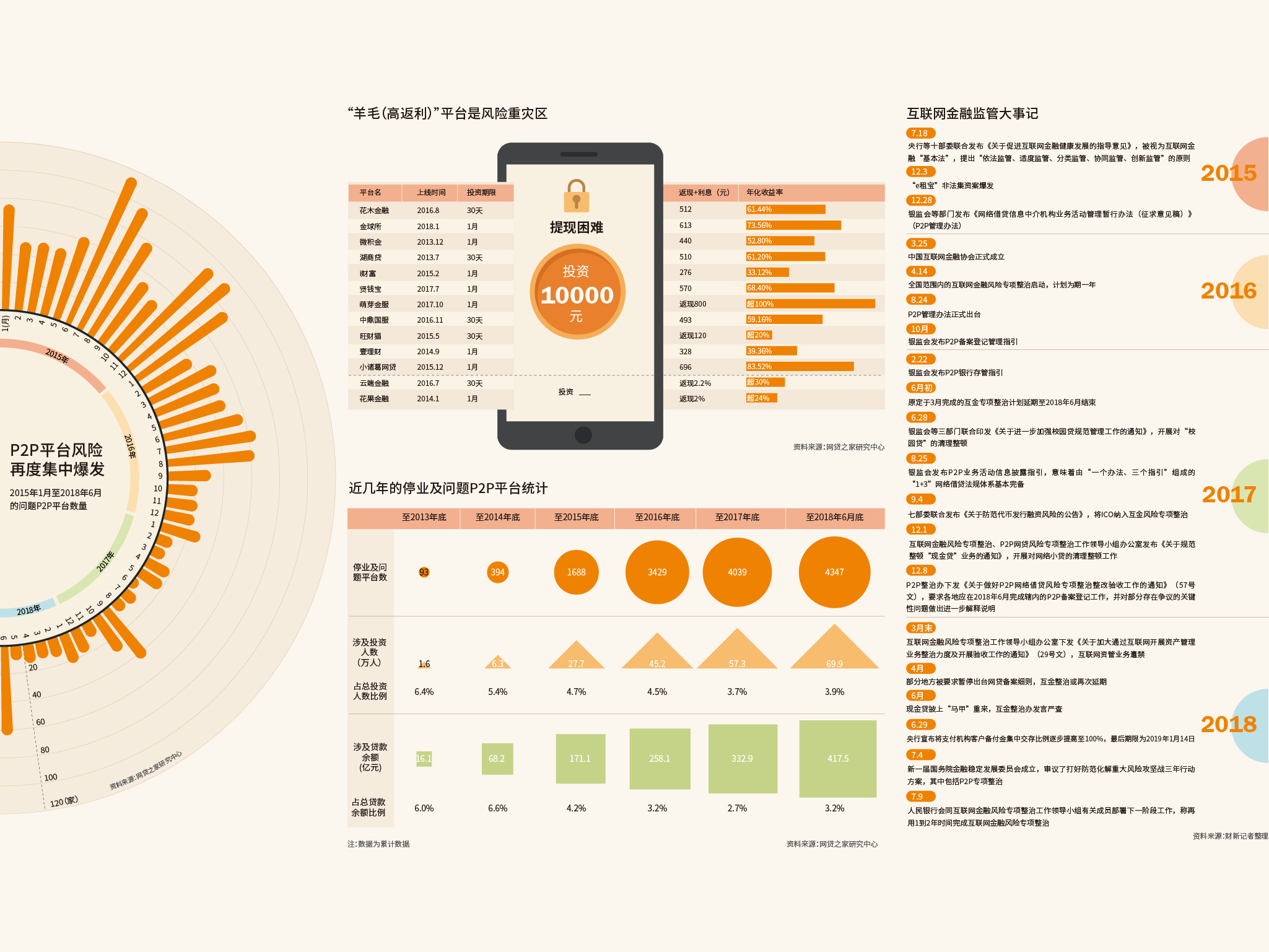

上海、深圳两地的公安通报,仅仅是今夏P2P行业爆雷的一个剪影。从2018年6月开始,P2P和大量高返利、涉及线下业务的理财平台生存愈发艰难,提现困难、跑路等负面消息频出。【详情】

2018年6月16日早晨,当大家还沉浸在端午小长假的喜悦中,一个劲爆的消息迅速蔓延开来,“唐小僧雷了”“资邦金服雷了”。

据知情人士向财新记者透露,“唐小僧”的母公司资邦金服网络科技公司曾三番五次更改“唐小僧”的定位,企图逃避P2P监管和整治,而资邦金服已于6月16日被警方以涉嫌非法吸收公众存款立案侦查。

据网贷之家不完全统计,2018年6月共出现63家问题P2P平台,其中至少有36家存在高返利情况,不少平台的年化收益率超过50%。据网贷行业第三方机构零壹财经7月P2P行业数据显示,当月歇业/清盘、立案等类型的问题平台数量至少有123家,达到2016年9月以来的最高值,涉及待还本金至少在500亿元以上;逾期、暂停发标的平台另有33家,问题及逾期平台中不乏规模较大、历史“悠久”的头部平台。P2P网贷行业正在遭遇其发展史上最严重的危机。【详情】

2015年12月3日,网络传闻“e租宝被经侦突查,40余人被警方带走调查,疑涉嫌自融等问题”。对此,e租宝发布公告回应称,经初步了解,系e租宝深圳某代销公司有员工正在协助当地经侦部门例行了解情况。

2015年12月16日,广东、北京、江苏、上海公安局(厅)等官方微博均发布公告,称各有关地方公安机关已对“e租宝”网络金融平台及其关联公司,涉嫌犯罪问题立案侦查,对相关犯罪嫌疑人采取了强制措施,对涉案资产实施了查封、冻结、扣押。

2016年1月31日晚间,新华社报道称,一年半内非法吸收资金500多亿元,受害投资人遍布全国31个省市区……1月14日,备受关注的“e租宝”平台的21名涉案人员被北京检察机关批准逮捕。其中,“e租宝”平台实际控制人、钰诚集团董事会执行局主席丁宁,涉嫌集资诈骗、非法吸收公众存款、非法持有枪支罪及其他犯罪。此外,与此案相关的一批犯罪嫌疑人也被各地检察机关批准逮捕。

2016年12月15日,北京市人民检察院第一分院以被告单位安徽钰诚控股集团、钰诚国际控股集团有限公司以及被告人丁宁等10人涉嫌集资诈骗罪,被告人王之焕等16人涉嫌非法吸收公众存款罪依法向北京市第一中级人民法院提起公诉。

2017年9月12日,e租宝案一审宣判,钰诚集团董事长丁宁获刑无期。

2017年11月29日,e租宝案二审维持原判,丁宁数罪并罚获无期徒刑。【详情】

2018年2月7日,北京法院网官方微博@京法网事发布“e租宝”案立案执行公告。北京市一中院表示,为依法保护集资参与人的合法权益,将严格按照法律规定开展执行工作,信息核实、资产变现、资金清退等各项工作正在按计划、按步骤有序推进。【详情】

针对近期P2P爆雷潮,中国互联网金融协会宣布启动P2P网络借贷会员机构自律检查工作,并于2018年8月29日在京举行第一次自查自纠培训会。会上互金协会向会员机构发布了《P2P网络借贷会员机构自查自纠问题清单》。

该问题清单共119条分为两大部分,第一部分包括协会系统接入和数据报送,信息披露管理,以及其他自律管理要求;第二部分主要列举了包括网贷平台的禁止性规定相关监管要求,这与此前全国P2P网络借贷风险专项整治工作领导小组办公室下发的“108条”(即《网络借贷信息中介机构合规检查问题清单》)基本一致。【详情】

2016年4月14日,央行牵头多个部委出台《互联网金融风险专项整治工作实施方案》(下称《实施方案》),在该总方案下出台有关第三方支付、P2P、股权众筹、互联网保险、互联网跨界资管、互联网金融广告及以投资理财从事金融活动等子方案。

具体而言,将要求P2P不得设立资金池、自融自保、期限错配、期限拆分;除信用信息采集、核实、贷后跟踪、抵质押管理等业务外,不得从事线下营销。对于P2P和股权众筹平台,未经批准均不得从事资产管理、债权转让、股权转让、股市配资等业务。

对于股权众筹,要求不得虚假标的,不得明股实债变相集资,不得夸大实力和项目业绩等。对于线下私募发行的产品,不得通过线上向非特定公众销售,或者向特定对象销售但突破了法定人数限制。

对于跨界的互联网资管产品,未经相关部门批准,不得将私募发行的各类金融产品通过打包、拆分等形式向公众销售等。

在2016年初一线楼市疯狂飙涨后,此次专项整治也特别提出,将规范互联网众筹买房,严禁各类机构开展首付贷业务。【详情】

2016年8月24日,银监会、工信部、公安部及网信办联合发布《网络借贷信息中介机构业务活动管理办法》(下称《办法》),提出将按照“双负责”原则管理P2P,过渡期为12个月。

在该《办法》的新闻通气会上,银监会普惠金融部主任李均锋表示,对P2P的经营管理行为将进行持续的、不间断的监管,包括产品登记、资金的第三方存管、信息披露、消费者权益保护等。

“P2P长期缺乏监管、缺规则、缺门槛,实际上《办法》就是要解决这个问题。” 李均锋在回答财新记者提问时表示,《办法》的主要任务之一,是明确P2P由谁来监管,谁来负责。“总的原则,互联网金融或者说P2P网络借贷,不是哪家监管部门、哪个监管主体一家能包打天下的,必须实行一个协同的、共同的监管。”【详情】

中国金融四十人论坛(CF40)学术顾问、工商银行原行长杨凯生:

问题出现的根本原因,在于大量平台尚未完成整改任务,期限错配、刚兑、贷款规模超标现象普遍,这些问题都没有得到彻底的扭转。回过头来看,每次问题平台出现的高潮的时候,实际上都是风险已经集聚到一定的程度。市场上已经有了不少的反应,监管部门进一步的察觉之后才出现的监管措施,而不是相反。下一步健康发展必须坚持整治的方向,必须面向全部的从业者,严格落实前一阶段监管部门、央行以及互联网金融协会出台一系列的监管要求和整治的措施;既要避免过度恐慌,也要防止过分乐观。【详情】

中国社会科学院金融研究所法与金融研究室副主任尹振涛:

目前市场上出现的“雷潮”并没有什么不可理解,事实上是一次正常的市场出清,既符合基本的市场经济规律,也符合优胜劣汰法则。但不可否认的是,这一风潮的负面影响已经逐步蔓延到正规的网贷平台,引发投资者降低对P2P行业的投资信心,对于行业的健康发展造成了一定的冲击。对监管机构而言,除了防范金融风险,规范行业发展以外,如何构建公平、良性的市场环境,如何营造“扶优限劣”的生态,是此次风潮过后最应该思考的。【详情】

苏宁金融研究院互联网金融中心主任、高级研究员薛洪言:

将网贷中的失信行为纳入到征信体系,对于整肃恶性逃废债现象会有立竿见影的效果。不过,尚在经营的平台可以手动报送信息,对于已经爆雷的平台,如何制定针对性措施、明确牵头人、最大限度地进行债权追偿,也是急需解决的问题。【详情】

- • 独家|“先锋系”旗下先锋支付挪用银行T+0资金未还 涉网信P2P

- • 独家|网贷整治办发布P2P合规标准 问题清单108条全国统一

- • 团贷网涉非法吸存被立案 关联上市公司多次遭问询

- • 团贷网41人被批捕 涉嫌非法吸收公众存款罪

- • 陆金所旗下P2P何去何从?深圳前金服引关注

- • 网贷风雨闯关路,试点备案又明年?

- • 从e租宝看“互联网+”金融这本经如何被念歪

- • 【封面报道】互联网金融整治攻坚

- • 【封面报道·辅文】披着互联网金融外衣的非法集资

- • 郭树清提示高收益理财陷阱 钱宝庞氏骗局回顾|特稿精选

- • 多部委联合启动 互联网金融领域专项整治

- • 【财新周刊】P2P风险频发 监管靴子将落地

- • 【财智研究】美国P2P平台的监管经验:美国网络贷款平台的监管框架

- • 【财新周刊】银行监管这一年

- • 【财新周刊】寻找P2P正本清源之路

关于"纪念日"

新闻从来是易碎品,因而记忆往往被笔削。众声喧哗之下,媒体不免疲于奔命。舆情兴勃亡忽,制度推进却付之阙如。动车事故之于发展模式、校车惨剧之于教育体系、郭美美之于慈善事业,双汇蒙牛之于食品安全,均为亡羊补牢之机,然而时过境迁,难免意兴萧疏。

“纪念日”有感而作,拾掇故事,回访旧闻,以矫“时间永是流驶,街市依旧太平”之失,敬请读者垂注。

最新收录

- 2019年05月24日

- 2015年1月14日

- 2015年1月7日

- 2014年12月22日

- 2014年12月15日

- 2014年11月17日

- 2014年8月19日

- 2014年8月19日

- 2014年7月29日

- 2014年6月19日

- 2014年7月20日

- 2014年3月8日

- 2013年6月6日

- 2011年6月4日

- 2012年5月21日

- 2008年5月12日

- 2014年3月28日

- 2014年3月28日

- 2014年3月21日

- 2014年3月15日

- 2014年1月30日

- 2014年1月14日

- 2013年1月12日

- 2013年1月1日

- 2013年12月28日

- 2013年12月20日

- 2013年12月12日

- 2013年12月5日

- 2013年12月4日

- 2013年11月29日

- 2011年6月20日

- 2013年11月15日

京公网安备 11010502034662号

京公网安备 11010502034662号