央行新汇改一周年

人民币双向浮动

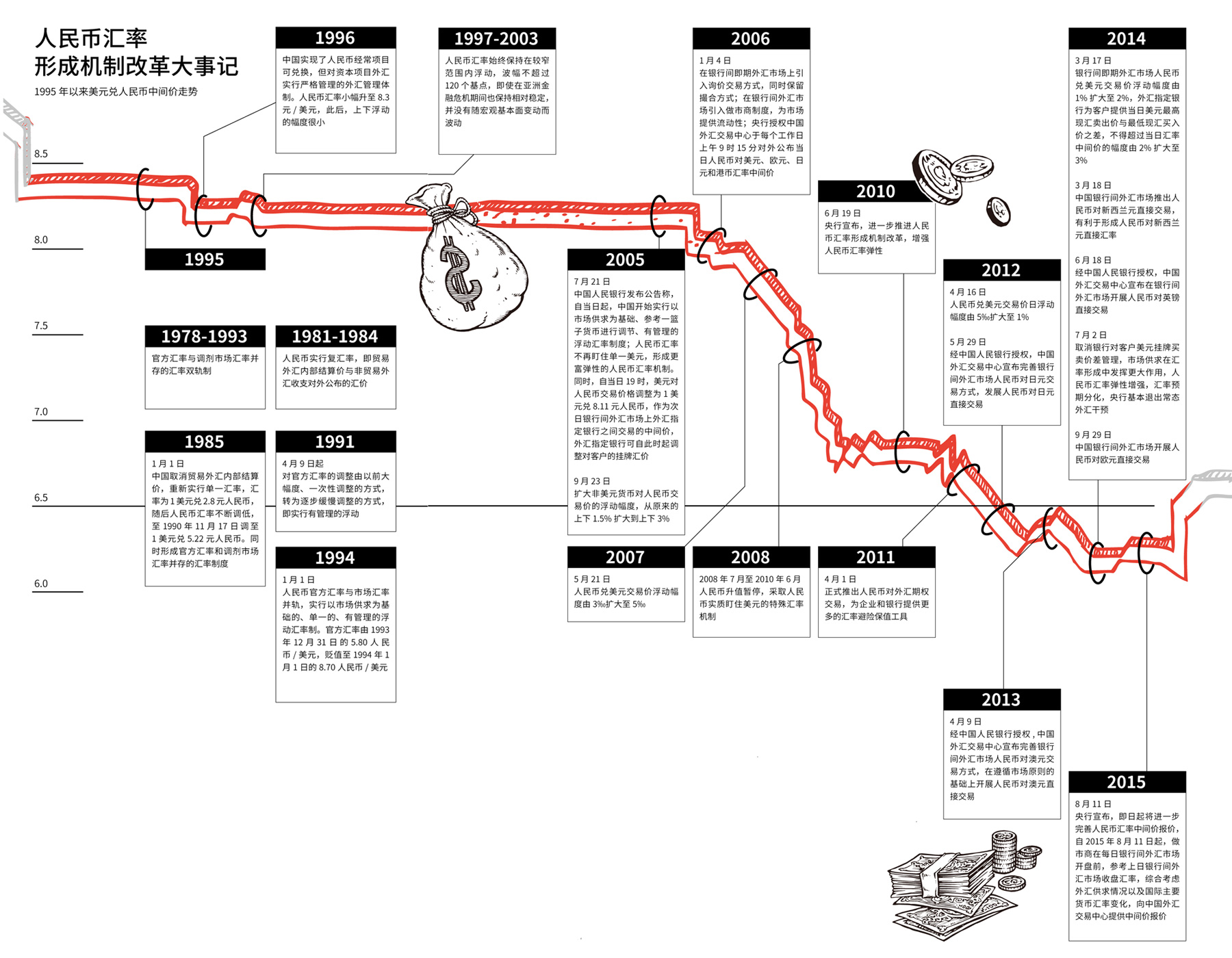

人民币双向浮动9时25分,央行发布声明称,为增强人民币兑美元汇率中间价的市场化程度和基准性,决定完善人民币兑美元汇率中间价报价。人民币中间价的大幅贬值不仅仅是简单的汇率走势变化,而是2005年7月21日“汇改”以来人民币汇率形成机制改革最重要的里程碑。

本期责任编辑:张艾华 王丽琨

| 年 | 月 |

在岸人民币汇率盘中升值超100基点

2016年8月3日,在银行间外汇市场形成的人民币汇率(CNY),盘中出现明显回升,交易量有所加大。截至记者发稿时,在岸人民币兑美元报6.6283元,升值0.15%,盘中曾一度升值至6.6243,交易量为131亿美元。离岸人民币兑美元报6.6356元,贬值0.04%。

瑞银集团中国首席经济学家汪涛表示,短期内人民币贬值压力应不会加剧。但是,在临近年末、特别是在瑞银预计的12月美联储加息前后,人民币对美元的贬值压力可能再次加剧,但年底时贬值幅度不会超过6.8。【详细】

央行:人民币将继续按照既有机制有序运

2016年6月28日,央行通过其官方微博表示,近期受英国“脱欧”公投影响,国际外汇市场出现波动,英镑、欧元走贬,美元走强,在“前日收盘汇率+一篮子货币汇率变动”的人民币兑美元汇率中间价形成机制下,人民币对美元汇率有所贬值。

当日,官方公布的人民币兑美元中间价连续第4个交易日贬值,调贬153个基点,报6.6528元,刷新2010年12月来新低;上一交易日中间价报6.6375元,16:30收盘价报6.6393元,23:30夜盘收报6.6585元。

截至记者发稿时,在岸人民币对美元汇率报6.6474,贬值0.12%,年初至今累计贬值2.37%;离岸人民币对美元汇率报6.6801,再度回落至6.68区间,年初至今累计贬值1.7%。【详细】

人民币跌至五年低位 市场未现恐慌性贬值

2016年6月15日,人民币对美元中间价报6.6001,跌破6.60关口,创2011年1月13日以来的新低。前一个交易日,人民币对美元中间价为6.5791,16:30的收盘报6.5905。

6月14日夜盘,在岸人民币对美元汇率(CNY)大跌,23:30收于6.5966,创2011年2月14日以来收盘新低。而离岸人民币对美元汇率(CNH)已在6月13日和14日连续跌破6.60和6.61关口,6月14日收盘报6.6133。

华融证券首席经济学家伍戈认为,美元这几天升值较快,人民币顺势而贬,也很正常,符合市场化方向,幅度应该在当局可控的范围之内。【详细】

IMF预估中国资本外流2016年保持增势

自2015年下半年以来,内地股市波幅加剧,人民币贬值预期升温,中国市场资本外流压力骤增。2016年5月3日,国际货币基金组织在香港召开亚太经济记者会,IMF亚洲太平洋主管李昌镛在会上预计,中国资本外流会在2016年继续保持增势,但以中国企业偿还外债为主。【详细】

人民币贬值拖累 多家上市公司业绩受损

“811汇改”以来人民币兑美元急剧贬值的影响,随着上市公司2015年年报的陆续披露而浮出水面。一些持有大量美元及港元债务或需以美元购买原材料的上市公司蒙受损失,部分持有大量美元债务但收入大部分为人民币的房地产企业汇兑损失超过10亿元。【详细】

从国内看,与7月货币信贷数据意外跳升有关。在货币增长的传统小月,7月M2比6月跳升1.5个百分点,一段时间流动性的宽松促进货币信贷的偏快增长,从而影响了外汇市场的供求关系,给人民币汇率带来一定的贬值压力。从国际来看,人民币相对其他货币更为坚挺,与美联储将收紧政策的预期有一定关系。从保持人民币有效汇率相对平稳的角度看,人民币兑美元汇率也有一定的贬值要求。

8月11日至13日的三个交易日,人民币兑美元汇率中间价的贬值幅度逐日收窄,分别是1136个基点(1.86%)、1008个基点(1.6%)、704个基点(1.1%)。8月13日收盘,人民币对美元报6.3983,仅跌0.19%。收盘价已高于当天中间价6.4010,为去年11月来首次。8月14日,人民币兑美元中间价结束连续三天的贬值,报6.3975,较上日中间价升值35个基点,较上日收盘价升15个基点;14日尾盘调涨近百点,收盘报6.3918,升值0.11%。四个交易日累计,人民币贬值约2.93%

2016年6月,央行行长周小川在接受财新记者采访时表示,人民币没有持续贬值的基础,周小川称,“从全球来看,GDP特别是其增量与汇率没有直接关系。”

周小川进一步解释道,“如果深究一下理论和国际经验,和汇率最相关的经济基本面因素首先是经常项目平衡。2015年中国经常账户顺差仍很高,其中,货物贸易顺差5981亿美元,创历史新高。影响汇率的另一个基本面因素是实际有效汇率的变化,即通货膨胀的相对变化。美日欧的通胀目标是2%。中国2015年末居民消费价格指数(CPI)是1.4%,对中国而言是比较低的通货膨胀。低通胀有利于币值稳定。”

周小川认为,总的来说,当前中国国际收支状况良好,国际竞争力仍很强,跨境资本流动处于正常区间,人民币汇率对一篮子货币保持了基本稳定,还有所升值,不存在持续贬值的基础。

在回答是否要贬值10%刺激出口的问题时,中国人民银行副行长易纲说:“汇率是由市场决定的,作为一个央行官员不能对汇率水平说三道四,我更加在意机制建设。你认为官方认为贬值10%以刺激出口——完全是无稽之谈!”

易纲强调,这次人民币对美元中间价报价机制的调整,使整个汇率形成机制更加市场化。一个市场化的机制更有利于长期稳定。僵化、固定的汇率不适合中国国情的,也是不可持续的,有弹性的汇率是经济发展的稳定器,也是国际收支的稳定器。汇率的均衡主要在于公开透明的市场形成机制,国际收支、基本面、一篮子汇率,这些指标都告诉市场,机制变化之后,经过短暂的磨合期,现在的汇率水平和基本面是符合的。

2015年7月底,IMF对SDR货币篮子进行了非正式的执董会讨论,其中提到人民币中间价因为与市场价脱离而不能作为 SDR 计算的参考价。因此,不少人认为,中国宣布调整中间价形成机制,是对IMF的回应,为加入SDR作出努力。

目前这一动机尚无从得到验证,不过从结果来看,新汇改对人民币加入SDR技术上有好处。

在新汇改宣布的第二天(8月12日)一早,IMF便发表声明称,“人民币中间价定价新机制是受欢迎的举措。”

IMF参与SDR评估的官员告诉财新记者,人民币纳入SDR主要涉及三方面因素:指标(indicators)、操作性问题(operational issue)以及中国改革进展。相对各方更为关注的具体评估指标,操作性问题如人民币纳入后采用的汇率、利率,对人民币何时纳入的影响很可能比人们想象得大。

中国社会科学院学部委员余永定则反对把新汇改与人民币加入SDR联系起来,他认为应该完全从结构调整、改革、增长的需要出发来制定中国的政策,“没有必要做给人家看,人民币多稳定、走强,以此增加进入SDR的砝码”。

一位央行人士亦认为,新汇改和加入SDR没有太大关系。首先肯定考虑中国国内经济问题,只要中国国内经济发展稳定、金融市场比较稳定、保持一个较好的经济发展态势,这时加入SDR的时机更好。

央行2015年8月11日发表声明称,即日起将进一步完善人民币汇率中间价报价,中间价将参考上日银行间外汇市场收盘汇率。当日人民币中间价报6.2298,较前一交易日的6.1162 大幅下调 1136 点。8月12日人民币对美元汇率中间价报6.3306,较前一交易再贬值 1008个点。

过去几年的汇率改革一直围绕逐步扩大人民币对美元的日波幅推进,从最初的中间价上下浮动区间3‰逐步扩大至2%。不过,市场人士和研究者都认为,当前汇率改革的“七寸”在中间价的定价权。

财新网摘录其中对历次人民币汇改的情况回顾如下。

一年过去了,市场仍然在普遍看空人民币,但其实我们需要看到,整个新兴市场在过去的两个季度中出现了漂亮的市场反弹,“后知后觉”的人民币,弄不好也会因为一次看似偶然的事件而出现走强。【详细】

我们认为所谓中国在SDR新篮子生效后将放任人民币贬值的观点是一种误读。作为IMF的第三大股东和新的SDR货币发行国,中国有必要保持汇率政策的稳定、透明以增强政策可信度。而且,这也符合中国自身利益。汇率不稳是政策不确定性的重要来源,不利于国内投资和消费,或将中国带入“不确定性陷阱”。【详细】

自2015年“8•11汇改”之后,随着人民币贬值预期以及短期资本外流的加剧,国内金融市场波动与国际金融市场波动发生了共振,在全球范围内造成了显著冲击。随后,一方面由于中国央行加强了对跨境资本流动的管制,另一方面由于美元指数转升为跌,人民币兑美元贬值压力才有所削弱。这说明,作为一个正在进行经济转型、金融市场仍不健全、金融风险不断显性化的经济体,我们不能主动放弃资本流动管理这一工具。【详细】

关于"纪念日"

新闻从来是易碎品,因而记忆往往被笔削。众声喧哗之下,媒体不免疲于奔命。舆情兴勃亡忽,制度推进却付之阙如。动车事故之于发展模式、校车惨剧之于教育体系、郭美美之于慈善事业,双汇蒙牛之于食品安全,均为亡羊补牢之机,然而时过境迁,难免意兴萧疏。

“纪念日”有感而作,拾掇故事,回访旧闻,以矫“时间永是流驶,街市依旧太平”之失,敬请读者垂注。

最新收录

- 2019年05月24日

- 2015年1月14日

- 2015年1月7日

- 2014年12月22日

- 2014年12月15日

- 2014年11月17日

- 2014年8月19日

- 2014年8月19日

- 2014年7月29日

- 2014年6月19日

- 2014年7月20日

- 2014年3月8日

- 2013年6月6日

- 2011年6月4日

- 2012年5月21日

- 2008年5月12日

- 2014年3月28日

- 2014年3月28日

- 2014年3月21日

- 2014年3月15日

- 2014年1月30日

- 2014年1月14日

- 2013年1月12日

- 2013年1月1日

- 2013年12月28日

- 2013年12月20日

- 2013年12月12日

- 2013年12月5日

- 2013年12月4日

- 2013年11月29日

- 2011年6月20日

- 2013年11月15日

京公网安备 11010502034662号

京公网安备 11010502034662号