港交所上市新规生效一周年

港交所上市新规生效一周年

港交所上市新规生效一周年2018年4月30日,香港交易所修订后的《主板上市规则》正式生效,同日起接受公司按新规申请上市(IPO)。修订后的《主板上市规则》新增三个章节,为三类企业赴港上市打开“绿色通道”:未能通过主板财务资格测试的生物科技公司,拥有不同投票权架构的公司,以及寻求在香港作第二上市的大中华地区公司及国际公司。新规实行后,港股迎来新经济公司上市潮。

本期责任编辑:李晨(实习) 张翔宇 刘潇

| 年 | 月 |

港交所行政总裁李小加称,这次改革是香港市场近25年来最重大的一次上市机制改革,也是最具争议的一次改革。随着修订后的《主板上市规则》正式生效并开始接受新经济公司的上市申请,香港资本市场将以更加开放的怀抱来迎接创新型公司上市。

2014年,由于股权架构与香港交易所(00388.HK,下称港交所)既有规则存在冲突,阿里巴巴(NYSE:BABA)转投纽交所,最终以218亿美元的集资额成为美股历史上规模最大的IPO。错失阿里巴巴巨额IPO,始终是李小加心中的一根刺。

2014年,港交所在引入阿里巴巴来港IPO失败后,于8月推出《不同投票权架构的概念文件》,意图在港股引入同股不同权。但因市场争议巨大,港交所与香港证监会的意见亦未能统一,IPO改革失败。

不少投资者相信,由创办人主导发展方向能够持续为公司创造价值,因此支持此类特殊股权架构。但有人担心,这一架构会令小股东失去话语权,在公司重大决策事宜上处于被动地位。

2017年6月,港交所旧案重推,意图借此向港股引入新经济公司。同年12月15日,港交所公布首轮市场咨询结果:市场认为优质公司倾向在主板上市,且增设新板涉事复杂,故放弃设立“创新板”,决定将此类公司纳入主板,并会在现有主板上市规则基础上另设新章,以明确同股不同权制度安排。

在2018年以前,缺乏科技等新兴产业、行业分布不均,一直是港交所一大“心病”。香港以金融和地产为支柱产业,港股亦由上述两大产业主导。高质量的互联网与科技企业缺席,拖累了港股整体估值。此前港股中,市值较大的公司集中在金融、地产、基建等行业,优质的科技公司屈指可数。港交所此次改革无疑直戳痛处。【详情:港交所求变】

恒生指数有限公司统计,截至2017年末,金融企业在恒生指数中的市值占比约为49%,计入地产公司后,二者占比高达60%;但科技企业占比不足12%,其中仅腾讯一家就约占10%。生命科学与医疗保健两个板块在港股中的市值占比也十分有限,分别只占总市值的1%。港交所在2017年末的咨询文件中指出:过去十年间,在香港上市的新经济行业公司,仅占香港股市总市值的3%。

对于拓展港股市场上市公司多样性,投资者普遍持赞成态度,争议就在于是否引入新的股权架构。

由于阿里巴巴等大型科技公司多采用非标准的股权架构,是否接纳“同股不同权”制度成为了这场改革的焦点。在“同股不同权”架构中,部分股东拥有与其持股量不成比例的投票权或其他权利。不少科技企业对此青睐有加——这类企业在创立初期财力有限,需要不断融资以求发展,但引入投资者,会大幅摊薄公司创办人的股权——采用“同股不同权”,创办人可在持有少量股份情况下,通过特批的股东权利保持控制权。

2018年4月24日,港交所发布题为“拥抱新经济,香港上市制度迎来新时代”的新闻稿,并公布新修订的《主板上市规则》,规则新增三个章节并对原有条文作出重大修订,新规自4月30日起生效,同日起接受公司按新制度申请上市。李小加当日表示,完成历时四年的改革,意味着香港资本市场迎来“激动人心的新时代”,香港会成为孕育创新公司的世界级摇篮。

2018年4月24日,港交所同时发布了三份新的指引信:

HKEX-GL92-18:允许未能通过主板财务资格测试的生物科技公司申请上市;

HKEX-GL93-18:允许采用不同投票权架构的公司申请上市;

HKEX-GL94-18:为某些在合资格证券交易所主要上市并有意在香港第二上市的新兴及新产业公司设立新的优待第二上市渠道。【详情:香港新上市规则解读】

按照最终落定的细则,未有收益或营收的生物科技公司可以登陆港股市场,上市时预期市值不得低于15亿港元,核心产品必须经过人体临床试验,并且顺利通过一期临床试验,监管机构不反对开展二期临床。公司上市前从事现有业务至少两年,同时管理层大致相同。此外,港交所对上市公司的运营资金、风险防范等作出要求。

此外,接受采用“同股不同权”(WVR)架构的公司在港进行首次公开募股(IPO)。对于拥有不同投票权的发行人,保障措施包括对不同投票权的权力施加限制,实施保障同股同权持有人的投票权的规定,以及提高企业管治要求。

改革还包括,为寻求在香港作第二上市的大中华及国际公司设立新的便利第二上市渠道,亦即对已在海外上市的大中华区企业来港第二次上市放开限制。

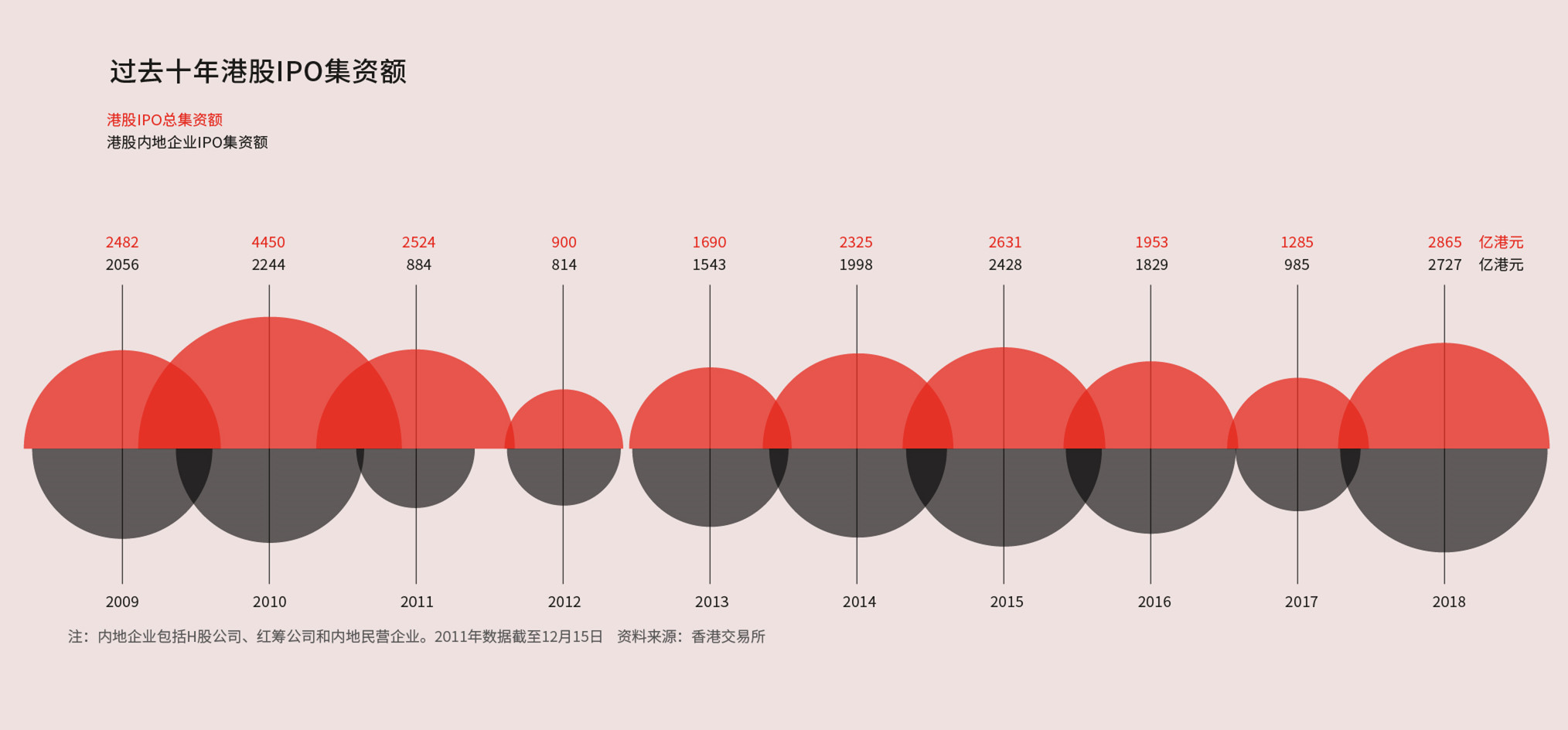

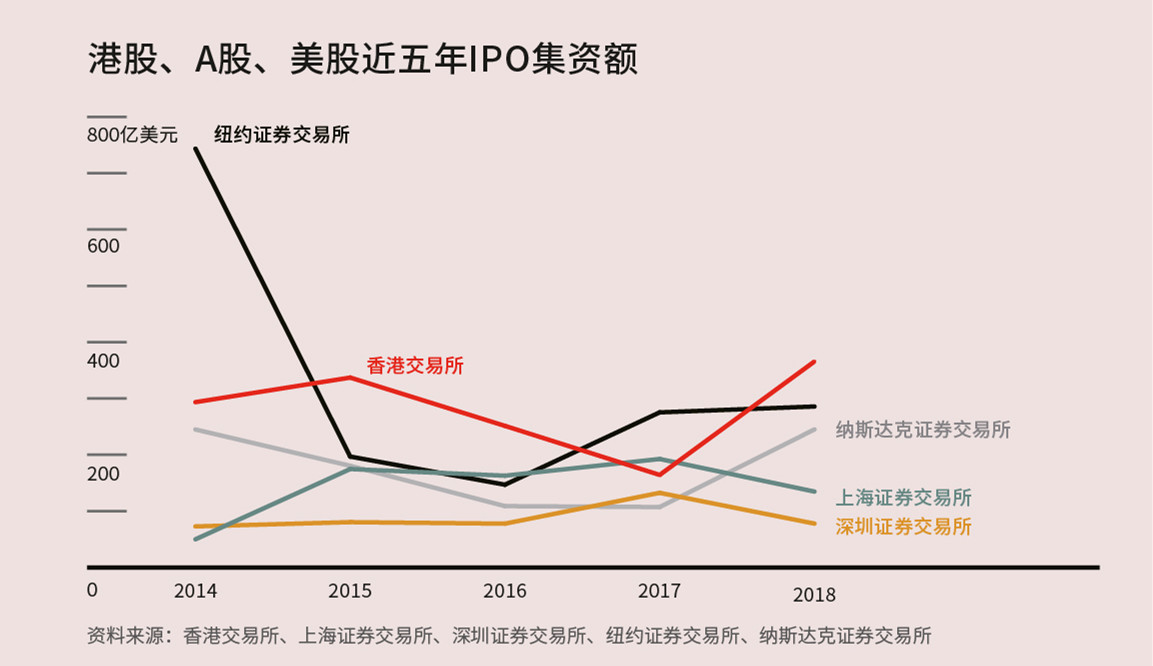

2018年是港股新股市场的纪录年。据港交所统计,2018年全年共有218家公司在香港IPO,同比增长25%,挂牌数量创历史新高;IPO共融资2865亿港元,同比增长1.23倍,集资额创下2010年以来新高。港交所也在2017年屈居第三后,重夺全球新股市场“集资王”宝座。

其中,小米集团(01810.HK)和美团点评(03690.HK)两家内地互联网巨头在港交所挂牌最引人注目。两家公司在完成“绿鞋”(上市后超额分配)后,分别集资426亿港元和331亿港元,排在港股全年集资榜第二和第三位。中国铁塔(00788.HK)以588亿港元成为2018年港股“集资王”。

上述三家公司融资规模,在亚洲全年新股市场中也位居前五。上一只集资额超过500亿港元的超大型新股,是2016年挂牌的中国邮政储蓄银行(01658.HK),集资592亿港元。

新经济公司无疑是2018年港股IPO市场的主旋律之一。2017年下半年,阅文集团(00772.HK)等一批互联网公司拉开内地新经济企业赴港IPO浪潮。这股趋势延续至2018年,平安好医生(01833.HK)、药明康德(603259.SH,02359.HK)等公司陆续登陆香港资本市场。尽管2018年下半年市况波动,上市情绪有所回落,但仍陆续有新经济公司在港交所挂牌。

投行瑞银在一份2019年1月8日发布的研究报告中,引述了港交所近期举行的投资者电话会议内容。港交所称,2019年港股IPO申请储备依然充足,尤其是来自中国内地的“独角兽”公司和生物科技公司;而IPO动力充足,部分归因于内地宏观经济下行周期的不确定性,及A股市场监管的变化。

报告续称,港交所认为,由新经济公司带来的股票成交量所产生的交易费用,将成为未来港交所收入的关键来源,预计每家新上市的新经济公司,每天都能贡献1%至2%的成交额。【详情:封面报道|失望之年港股A股看不同 如何走向共赢之路】

点击见大图

点击见大图

新经济公司扎堆儿上市,难免“狼多肉少”,导致一些公司上市后股价表现差强人意。

港股IPO市场的火热和二级市场的惨淡形成了鲜明对比。2017年下半年,新经济公司赴港上市潮开启时,市场仍处于牛市气氛。2018年,香港恒生指数下跌13.6%,在全球十余个主要市场指数中的表现排名靠后,全年从高位计算的下跌幅度超过20%,已进入技术性熊市。

大市表现不佳,拖累IPO表现,自身性质本就较为波动的新经济股,股价更可以用“惨不忍睹”形容。经财新记者估算,2018年港交所逾200家公司上市,破发率高达七成。

普华永道统计显示,2018年有43家新经济公司在港上市,包括小米、美团等在内的TMT行业以及生物科技医药企业,集资额占港股全年集资额逾六成。上市后首日破发的公司有12家,约占28%;上市后至2018年底,股价低于发行价的公司多达29家,占比超过三分之二。

其中,有18家公司股价跌幅超过30%,10家公司跌幅超过50%。小米上市半年内,股价下跌逾四成;美团上市四个月内,股价跌约三成。接连破发的不仅是赴港IPO的公司,赴美IPO的公司亦然。2018年以来,中国国内有超过30家新经济公司赴美国、中国香港IPO,而受全球市场不确定性的影响,具有代表性的几家企业股价接连破发,甚至腰斩。【详情:全球股市暴跌下 扎堆上市的独角兽们纷纷破发了】

点击见大图

李小加于2018年12月20日表示,新经济公司上市后注定难以“风平浪静”,今后难免还会出现新股破发现象。在题为《明星公司的IPO为什么也会破发?——回顾2018香港上市新规》的博文中,李小加称,香港市场需要时间学习摸索如何给新经济公司合理定价,这些公司也需要时间向市场证明其真实的内在价值。

“新股破发是市场自然现象,任何一个市场也不能避免……市场有跌自有涨,近期新股市场的表现低迷应该只是一种短期现象,是周期的一个阶段。”李小加说。

李小加认为,香港新股发行一直是市场化定价,新股发行价格和交易价格由买方和卖方共同博弈产生。如果一只新股发行时,市场对其预期普遍比较乐观,定价自然较高,上市后一旦大市下跌或者市场对其预期变得比较悲观,就会出现破发现象。【详情:港交所李小加:新经济公司上市难免破发 】

李小加:

新的上市规则实行后,我的顾虑主要有两方面:

一是如何界定可以采用不同投票权架构上市的新经济公司,到底怎样定义新经济?这是一门艺术,而不是科学,对于绝大部分的上市申请,根据我们公布的相关指引信就可以清楚地给出是或否的答案,但是对于少数的申请个案,恐怕存在仁者见仁、智者见智的空间。在这方面,我们要尽量找寻正确的答案,但也要给监管者一定的“容错”空间,监管者会审慎检视新规的运作情况及个案、虚心聆听市场反馈,致力与各界共同完善制度。

二是如何控制没有营收的生物科技上市公司的投资风险。这类公司属于高风险高收益的投资板块,如果研发成功,公司的股价可以一飞冲天,如果失败,公司的股价可以一文不值,因此只适合比较有经验的成熟投资者,我们会给这类上市公司的股份名称添加特别的标记“B”,向投资者提示风险。【详情:李小加:香港上市新规 一次不容易的改革】

武汉科技大学金融证券研究所所长董登新:

很显然,港交所新上市制度的推出,是针对新经济需求及A股市场包容性与开放性不足而提出的一种有效的“竞合”对策。港交所新政的出台,将带来两大格局性的市场变化:一是港交所有可能取代NASDAQ及纽约证交所,成为中国新经济概念股的首选IPO平台或第二上市地,腾讯控股将成为它们的标竿;二是港交所将主动接纳A股市场无法包容的创新企业及独角兽,同时对接并打通新三板挂牌公司赴港“第二上市渠道”,这是“大中华”市场一体化进程中的互补与竞合关系。【详情:港交所IPO新政拥抱新经济,倒逼A股改革】

2018年03月09日 20:06

2018年03月09日 20:06 2019年03月23日 17:00

2019年03月23日 17:00

- 港交所求变

- 李小加:港交所的播种与收获

- 港交所发布未盈利生物科技公司IPO指引草案

- 为“独角兽”开闸

- 港交所下周接受同股不同权IPO

- 港交所修订未盈利生物科技公司上市指引

- 港交所IPO新政拥抱新经济,倒逼A股改革

- 平安好医生港交所挂牌 首日收盘与发行价持平

- 港交所生物科技咨询小组名单公布 成员详解上市重点

- 美团点评将于本周五向港交所递交IPO申请

- 小米上市“往返跑”

- 【封面报道】独角兽海外上市挤破门 资金变局夺路狂奔?

- 百济神州赴港第二上市 最多集资73亿港元

- 首家无营收生物公司歌礼制药港股上市 股价平开

- 小米盘中再“破发” 沽空金额比例创新高

- 李小加:下半年港股市场环境更具挑战性

- 美团点评通过港交所聆讯 拟募资至少40亿美元

- 封面报道|失望之年港股A股看不同 如何走向共赢之路

关于"纪念日"

新闻从来是易碎品,因而记忆往往被笔削。众声喧哗之下,媒体不免疲于奔命。舆情兴勃亡忽,制度推进却付之阙如。动车事故之于发展模式、校车惨剧之于教育体系、郭美美之于慈善事业,双汇蒙牛之于食品安全,均为亡羊补牢之机,然而时过境迁,难免意兴萧疏。

“纪念日”有感而作,拾掇故事,回访旧闻,以矫“时间永是流驶,街市依旧太平”之失,敬请读者垂注。

最新收录

- 2019年05月24日

- 2015年1月14日

- 2015年1月7日

- 2014年12月22日

- 2014年12月15日

- 2014年11月17日

- 2014年8月19日

- 2014年8月19日

- 2014年7月29日

- 2014年6月19日

- 2014年7月20日

- 2014年3月8日

- 2013年6月6日

- 2011年6月4日

- 2012年5月21日

- 2008年5月12日

- 2014年3月28日

- 2014年3月28日

- 2014年3月21日

- 2014年3月15日

- 2014年1月30日

- 2014年1月14日

- 2013年1月12日

- 2013年1月1日

- 2013年12月28日

- 2013年12月20日

- 2013年12月12日

- 2013年12月5日

- 2013年12月4日

- 2013年11月29日

- 2011年6月20日

- 2013年11月15日

京公网安备 11010502034662号

京公网安备 11010502034662号