【财新网】(记者 黄晨)审计署于9月19日通报了对全国九省市45个县的社会抚养费征收情况的审计结果,几乎所有被抽检的县都存在征收标准不统一、地方征收单位裁量权偏大、社会抚养费去向不明等问题。

国家审计署官网曾于9月初在《进一步加强民生审计 维护人民群众根本利益》一文中提到对“资金额相对较小、使用较为分散、涉及特定地区或特殊人群”的社会抚养费的关注度不够,因而近年未组织过全面审计,也未能全面掌握这些资金的底数以及相关惠民政策措施的落实情况。

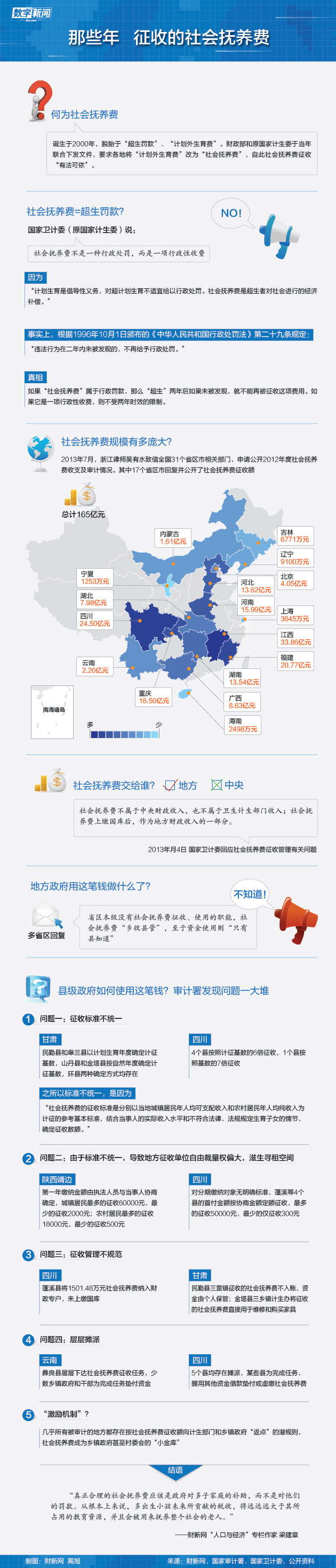

全国社会抚养费的规模究竟有多大?“资金额较小”又是多小?根据浙江律师吴有水从全国17个省区市得到的答复看,社会抚养费的体量相当可观。

今年7月,吴有水致信全国31省区市要求公开社会抚养费收支预算信息。截至8月底,共有17个省区市回复了确切数字,总计规模165亿元。另有14个省份以“无可奉告”作答。而作出回复的17个省区市也都以“县级征收”为由未公开资金使用情况。

目前社会抚养费采取“乡收县管”的模式,不纳入中央财政,由县级地方政府支配使用。而根据国家审计署的审计结果来看,县级政府在征收及运用上存在诸多漏洞,包括征收不记账,私设小金库等,因此实际征收额或远高于上述统计数字。

另一方面,征收标准的不统一又滋生了地方管理部门的权力寻租空间。财新网以信息图解析了社会抚养费的前世今生。

|

■

京公网安备 11010502034662号

京公网安备 11010502034662号